經濟大失望的五大症狀

有時候,最熟悉且普遍存在的現象,卻出人意料地難以辨認和描述。我們必須像在診治有著多種症狀病人的醫生那樣, 提出同樣的問題:哪些症狀彼此有關聯?哪些又應該視為無關緊要?因此,我們的首要之務,便是逐項列舉出二十一世紀的長期憂慮。

如導論所言,我們指出二十一世紀的經濟有五項負面特徵,引起人們的憂慮:停滯、不平等、競爭功能失調、脆弱、不真實。以下將逐一闡述之。

停滯

2020年COVID-19爆發後,產出狂跌帶給經濟成長一記痛擊的景況,還令人記憶猶新。不過,在此之前,富裕世界的經濟情況也好不到哪裡去。

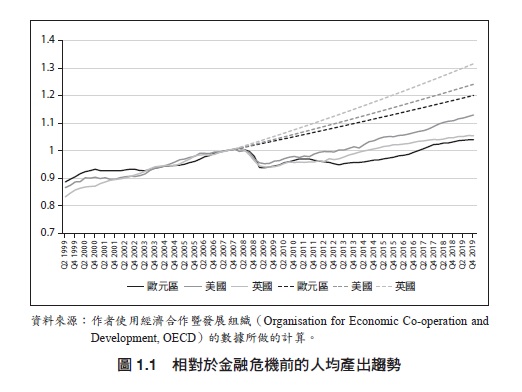

圖1.1顯示,如果照著本世紀初到金融危機前的成長趨勢走下去的話,人均產出會是多少:已開發經濟體會比現在更富有兩到三成。

若我們放眼的期間更長,失望就更深。二十世紀下半葉大部分時候,已開發國家的每年實質GDP成長率平均可超過2%,而到了世紀之交,經濟成長大幅跌落一半。在2000年至2016年間,美國的人均實質GDP年成長率約在1%(見本章稍後的表 1.1)。如果把焦點放在全球金融危機期間及其後,數字會更糟糕,2006年至2016年間的年成長率是虛弱的0.6%。歐洲國家也經歷類似的低度成長,至 2019年底,英國的皇家統計學會將低生產力成長率選為這十年的代表統計數字。

如今的我們對低度成長是如此熟悉,以至於甚至在COVID-19之前,專家們便已對此見怪不怪,可是它在近至二、三十年前的觀察家眼中,卻是十分令人震撼的事。一個感受當前的成長水平有多麼令人失望的鮮活方法,是去看看本世紀初及更早的時候所做的長期經濟預測。在全球金融危機開始以前,美國國會預算辦公室(Congressional Budget Office)的最後一份報告預測2010年代中期的年成長率是2.5%。大部分央行似乎也做出同樣假設。

再早個十年,權威人士們的看法似乎更為樂觀。經濟合作暨發展組織(OECD)自1992年所做的一份詳細調查,細數了美國在2010年代的幾種經濟成長情境,其中兩個例行預測認為,美國的經濟每年將成長3.1%到3.4%之間。即便在最黯淡的情況(帶著點先見之明的稱為「全球危機」)下,它所預期的年成長率也有2.3%。1997年,情境規劃(scenario planning)之父彼得.舒瓦茲(Peter Schwartz) 在《連線》(Wired)雜誌寫了一篇廣受閱讀的文章,提出更為樂觀的看法,預測美國的經濟到2020年都將每年成長4%。保羅.克魯曼(Paul Krugman)直言看淡前景的書《期望下降的年代》(The Age of Diminished Expectations)在1990年代多次再版,書中提出一個基本預測,認為未來幾十年間,美國的經濟每年將以略高於2%的速度成長,這個預測其實也是過度樂觀。連凱因斯(John Maynard Keynes)都會大失所望;他在1930年提筆寫下〈我們後代的經濟前景〉(Economic Possibilities for Our Grandchildren)一文時,估計1930年至2030年間,GDP將成長八倍。根據截至目前為止的成長率來看,即便排除COVID-19疫情的影響,英國與美國的經濟也分別只做到比原來成長了五倍和6.4倍。

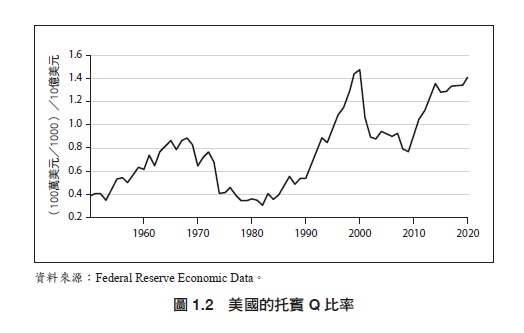

不過經濟成長的問題不只出在速度放緩,它還以一種違逆許多標準經濟學解釋的方式慢了下來。二十一世紀初期的成長疲軟,與低利率及COVID-19危機前的高企業估值並存於世,經濟學家說這種現象叫做長期停滯(secular stagnation)。我們可以在圖1.2看到這樣的高估值:托賓Q(Tobin’s Q)比率(衡量投資人對未來企業獲利的樂觀程度)還沒有達到網際網路泡沫時令人頭昏眼花的高點,不過已經遠高於1980年代時的低點。

這樣的事態發展令人訝異。通常,高獲利是企業的投資正在收割良好成果的一種跡象。只要資金便宜,我們預期企業會籌集資金,去對眼前的機會做更多投資,使經濟成長有所復甦。可是,利率已經走低超過十年了,成長依舊緩慢。更重要的是, 這個低成長發生在人們普遍相信許多振奮人心的技術進步正在達陣的時期。果若如此(我們會在第四章詳細探討這個問題), 那麼低經濟成長是我們萬萬想不到的事情。

不平等

不只經濟大餅的規模引起關注;怎麼分食也是問題。自世紀之交,尤其是金融危機以來,最富有的人與其他人的差距引發愈來愈多疑慮。威金森(Wilkinson)和皮凱特(Pickett)的暢銷書《社會不平等:為何國家越富裕,社會問題越多?》(The Spirit Level)認為不平等所導致的犯罪、健康不良和不幸福,不會只發生在窮人之間,更會波及整個社會。2011年的占領運動〔編註:是指占領華爾街(Occupy Wall Street)運動,其基本訴求就是對於政治腐敗、大商業公司和最富有的1%的富人在政策制定上享有的特權的反感。活動的關鍵聲明之一為「最基本的事實就是我們99%的人不能再繼續容忍1%人的貪婪與腐敗」〕使「99%」的哏圖大為風行,凸顯出富有菁英與普羅大眾一刀切的二分法。而托瑪.皮凱提(Thomas Piketty)的《二十一世紀資本論》(Capital in the Twenty-First Century) 則把幾十年來關於財富不平等的實證工作帶入公共辯論中。

我們觀察到富裕國家的人民在財富與所得上的物質不平等現象。無論是從擁有多少或從賺得多少來看,比起四十年前, 社會上最富有的人都比最貧窮的人超前更多。這種成長有大部分似乎發生在1980年代和 1990 年代,自此之後,有些不平等的指標看來持續上升,而其他一些似乎已經趨緩。

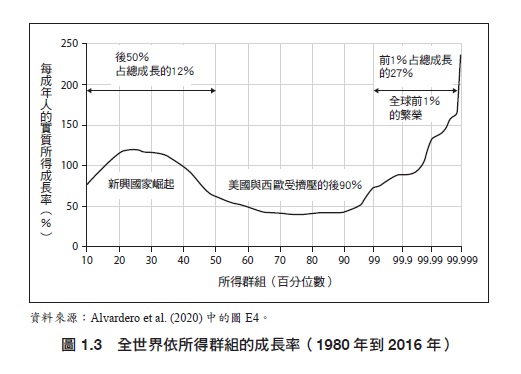

圖1.3讓我們對這些數字有個概念。這張圖呈現出1980年到 2016 年間,全世界從最貧窮到最富有的成年人的人均所得成長。在圖的左邊,我們看到新興國家崛起,已經使得位於世界分配底層的人民所得增加,可是這個增加不敵頂層的成長,全球所得前1%的人占了總成長的27%(後50%的人只占了總成長的12%)。

就跟經濟成長失靈一樣,不平等加劇的情況和二十世紀未來觀察家預測的不一樣。回頭看看四分之一世紀以前所寫關於未來的宏大敘述,我們發現其中最令人感到憂心的是極端貧窮與社會排除(social exclusion),而非超級富豪與自由派菁英。在暢銷書《2020 年的世界》(The World in 2020)裡,作者漢米許.麥克雷(Hamish McRae)認為包括犯罪、吸毒和家庭破碎在內的社會混亂,「主要影響了較貧窮的社經群體」,而對2020 年的美國形成威脅,可是在今天,主導敘事的主軸是菁英與社會大眾之間的差距,他卻隻字未提。

當代的不平等不只是一種經濟現象。2000年代及2010年代,在自由派、受過教育、都會化的菁英與從英國後工業城鎮到美國鐵鏽帶等不受青睞地區所謂的落後居民之間,地位不平等的增加摻入了我們熟知的那種物質不平等之中。這個當代不平等的面向非關金錢,而是牽涉到開放性、教育、根植程度及尊重方面的差異。它具有強烈的地理成分,而且有時候無關乎經濟不平等。大量低收入、債務纏身的大學畢業生可能會發現自己被形容成自由派菁英,而落後者則包括有房和養老金、生活舒適的退休人士在內。

經濟學家恩里科.莫雷蒂(Enrico Moretti)把這種落差的地理構面稱為「大分歧」(great divergence),從大學畢業生的比例與薪資,到離婚率和死亡率等種種面向,舉證指出美國繁榮城市與落後城市之間的差異。威爾.詹寧斯(Will Jennings)和傑瑞.史東克(Gerry Stoker)這兩位英國政治學者觀察到於2010年代,在他們所謂的「兩個英格蘭」之間出現一道鴻溝—一個是世界性的、向外看的英格蘭,另一個則是狹隘、民族主義的英格蘭 。在美國有一個雷同的分歧主宰了2010年代後期的政治現實,催出選票把川普送進白宮,促使英國脫歐,並開展了世界各地民粹主義政客的職業生涯。這種不平等很有可能是攸關生死之事。安.凱思(Anne Case)和安格斯.迪頓(Angus Deaton)認為它和「絕望死」(deaths of despair)的流行有關,這是中年美國白人因自殺、濫用鴉片類藥物和酗酒所導致的死亡潮,始於1990年代後期,而且仍在持續擴大中。即便所得與財富不平等的情況已經趨穩,但這種流行病和地位焦慮的其他表徵仍繼續升高。

競爭功能失調

下一個造成二十一世紀經濟萎靡不振的因素,與推動市場運轉的競爭力有關。經濟學家用來量測市場健康狀況的一系列指標,已經表現怪異很長一段時間了。

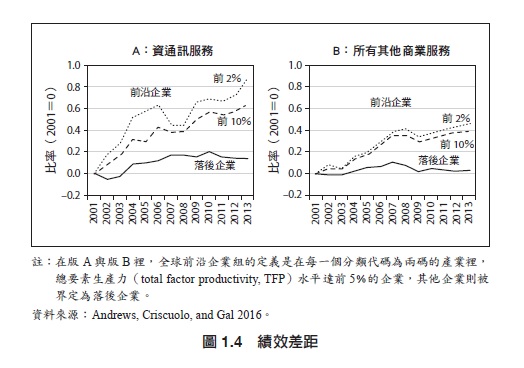

首先,最成功的企業與其他企業的差距似乎以勢不可當之姿在擴大當中。如圖 1.4所示,過去幾十年間,在一個又一個產業、一個又一個國家裡,最賺錢、生產力最高的企業和其他企業的距離大幅拉開。資通訊技術(information and communication technology, ICT)服務業者的差距擴大也許不令人訝異,可是這種差距在其他產業裡卻也很普遍可見了。

非生產性企業萎縮而生產性企業成長是一種被經濟學家稱為商業動能(business dynamism)的現象,同時間,這樣的走向自2000年以來經歷了萊恩.戴克(Ryan Decker)及其同僚所謂的「普遍性下跌」(pervasive decline)。研究也顯示, 隨著追求高成長的創業精神大幅淪喪,正在成立的新企業也跟著變少了。

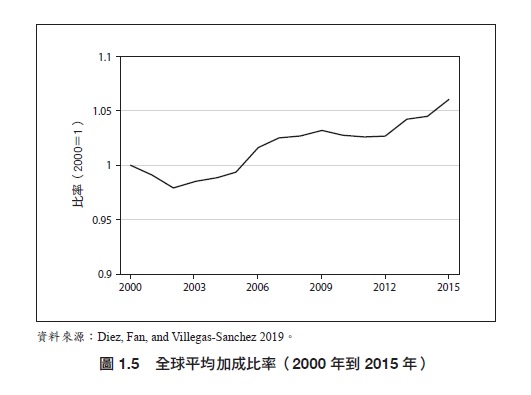

此外,經濟學家有紀錄為證,顯示把價格扣除邊際成本後,近幾年來似乎企業正在賺得的加成(markup)有所增加(圖1.5)。經濟學家湯瑪斯.菲利蓬(Thomas Philippon)寫了一本出色的書《大逆轉》(The Great Reversal),對這一點做出很好的總結。

從個別勞工的層次來看,數據上顯示存在活力下降的跡象。跟千禧世代愛跳槽的流行迷思相反,年輕勞工換雇主的頻率明顯低於前幾個世代;他們也比較不可能從一個城市搬到另一個城市去工作。經濟學家泰勒.柯文形容這些傾向是一種新興「自滿階級」(complacent class)會有的症狀,他們「比以往更努力推遲改變」。

不過,這裡有個前後矛盾的地方。如果你把證據攤在普通勞工或經理人眼前,說市場正變得比較不具競爭性,勞工也比較安逸自滿,他們會給你從驚訝到不相信不等的反應。儘管商業競爭和動能正在走下坡,但就算是在COVID-19大流行讓企業界陷入混亂之前,這個商業環境裡的大多數公司也並不覺得安逸。套用美國商務部長馬爾科姆.波多里奇(Malcolm Baldrige)在1981年對美國公司的直率描述,企業並不特別感到「又肥、又蠢、又開心」(fat, dumb, and happy)。

勞工對自己的工作或工作條件也不是特別滿意。像亞馬遜倉庫裡那種低薪工作的勞動強度與無情的績效管理,經常成為調查記者的報導來源。而意在鼓勵失業者重回勞動力的有條件福利制度,則意味著跟幾十年前相比,連失業都要更努力工作一點。

高薪、高技能勞工的工作生活是否變得比較不緊繃,還很難確定。丹尼爾.馬科維茨(Daniel Markovits)的《菁英體制的陷阱》(The Meritocracy Trap),記述「瘋狂的競爭如何主導了高階職位」,和1950年代沉滯的企業界以及威廉.懷特(William Whyte)在1956年的《組織人》(The Organization Man)一書裡提到執行長沒必要表現得「冷酷無情或強迫取得成功不可」,形成鮮明的對比。高階主管不是從站在辦公室門口才開始奮戰,而是從幼稚園就開始了,作為有理想、有抱負的菁英分子,他們奮起穿越一個又一個永無止境的跳環,為高層次的吃蛋糕比賽中競爭激烈的職位做好準備,得到的獎賞是更多的蛋糕。同樣地,經濟學家彼得.孔恩(Peter Kuhn) 也為文指出,儘管美國男性的平均工作時間正在下降,但收入最高者與最低者的平均工時則正在上升當中。

脆弱

COVID-19疫情大流行戲劇性地展現出一件事:即便最富有的經濟體也無法免疫於自然力量的影響。誠然,疫情大流行所造成的損害和經濟的複雜性及精密性有關。我們龐大又密集的城市、複雜的國際供應鏈和全球經濟前所未有的連結性,使病毒得以從一個國家迅速蔓延到另一個國家。

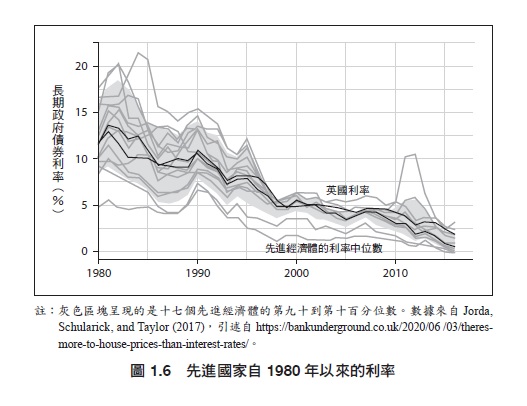

某種程度上來看,這種相互連結的脆弱性是全球經濟專業分工下的自然結果。脆弱性的另一個面向是感覺政府不太能做什麼來扺消一些我們面臨的衝擊。歐洲經濟體通常仰賴國家緩和經濟衝擊所帶來的打擊,或者說得直白一點,提供社會保險給自己的國民。那樣的保險有些來自福利國家,所以是財政面的,但重要的是其中有些來自貨幣政策。在以前,央行面臨不利衝擊時,可以透過降息來穩定經濟,從而為經濟活動添薪加柴並恢復成長。可是如圖 1.6 所示,利率已經跌個不停將近四十年了,隨著利率趨近於零,央行能提供的緩衝似乎有限。

經濟學家傑森.佛曼(Jason Furman)和勞倫斯.桑默斯(Lawrence Summers)強調這種政策空間的付之闕如。如本書導論中提到的,他們計算出來,美國在 COVID-19大流行之前的九次衰退中,聯準會平均降息6.3個百分點。我們對英國如法泡製相同的計算,在COVID-19前的五次衰退中,英國的銀行利率平均下調 5.5個百分點—比方在1980年7月到1981年3月之間,利率從17%掉到12%。在寬鬆期間,有十一個月的時間,每個月平均降息0.5 個百分點。截至撰寫本書此時,英國銀行利率是0.1%,這表示目前英國的利率(在降為零以前)只夠一個禮拜的降息。

此外,COVID-19不是現代經濟容易受到大自然力量傷害的唯一例子。充足的能源是工業社會核心裡的童話魔法。一年需要超過十萬兆瓦/時(terawatt-hours)才能讓文明之光持續點燃,而我們是如此幸運,活在迄今為止人類存在於世微乎其微的片刻中,有能力製造出這等數量的能源。不過,所有好的童話故事都有個詛咒,而我們這個故事的詛咒是:製造出這樣的能源,其中約有八成會產生看不見且表面無害的汙染,它們正在經年累月地對這個星球造成災難性損害。

令人沮喪的不只是氣候變遷的事實,還有我們的顯然無能應對。低碳能源技術已然存在,而且近幾年來價格大幅下跌。有大量世界上最聰明的人奉獻職涯,致力於解決問題。如何減少碳排放的經濟學在很大程度上是一個已解的問題,大多數政府都有降低碳排放與減輕氣候變遷影響的長期政策。簡言之,減少碳排放是個難題,可是相較於提高經濟成長的問題,它看來並不神祕難解。然而,儘管這個問題已經取得普遍認知與可觀的政治能量,但是向低碳經濟轉型的速度似乎進行得太慢。

不管這衝擊是像COVID-19那樣來得又急又突然,還是像氣候變遷那樣溫水煮青蛙,人們普遍認為,今天的富裕經濟體異常容易受到擾亂,而且不知何故沒有能力採取措施防止問題發生。

喬納森‧哈斯克爾是倫敦帝國學院(Imperial College London)商學院經濟學教授,也是英格蘭銀行(Bank of England)貨幣政策委員會的外部成員。與史蒂安‧韋斯萊克(Stian Westlake)合著《沒有資本的資本主義:無形經濟的崛起》(Capitalism Without Capital: The Rise of the Intangible Economy),2017年與研究團隊同獲靛藍獎(The Indigo Prize)。史蒂安‧韋斯萊克是英國皇家統計學會(Royal Statistical Society)執行長。與喬納森‧哈斯克爾合著《沒有資本的資本主義:無形經濟的崛起》,2017年與研究團隊同獲靛藍獎。

書名:《衝破經濟停滯》

作者:喬納森‧哈斯克爾(Jonathan Haskel)&史蒂安‧韋斯萊克(Stian Westlake)

出版社:商周

出版時間:2023年3月

讀冊|博客來|金石堂|誠品

- 【書摘】《瑞士黑幕》 - 2023 年 7 月 6 日

- 【書摘】《衝破經濟停滯》 - 2023 年 3 月 17 日

- 【書摘】《從一個沒有名字的病開始》 - 2022 年 11 月 3 日