當中國傾全力發展「中國芯」,其政策無非是更多的資本投入、稅務優惠、企業併購與技術移轉,但這些政策無不在美中貿易戰失效。圖片來源:達志影像/路透社

這不是江宜樺第一次嘗試以西方知名學者背書,去(2017)年江宜樺邀請法蘭西斯.福山(Francis Fukuyama)來台灣談民粹主義,這是江宜樺自國民黨敗選後,在台灣、香港與中國不斷強調的主題,認為太陽花運動與民進黨政府完全是民粹的產物。不料福山對於江宜樺念茲在茲的太陽花運動予以肯定,認為國家認同運動並非民粹,江宜樺徒勞無功鍛羽而歸。

這次的《從西方到後西方》論壇也是重量級學者雲集,而且更具雄心的邀請哲學、政治、經濟與公共行政等學者,討論西方民主、自由、政治、經濟與地緣政治霸權的衰退,與中國的崛起和中國模式的意義。例如John Dunn對西方自由主義的批評、Thomas Pogge對西方民主的批判、Daniel Bell對中國賢能政治的讚揚、劉遵義對中國經濟崛起的肯定等等,江宜樺背後的意圖自然昭然若揭。但是僅僅指出主辦者的政治意圖或策略是不夠的,任何國際會議的主辦方都有自己所欲推廣的議程,釐清動機固然有其必要,但以此相責並無助於實質的溝通與對話。

讓我們回歸大會的核心議題:西方的民主自由正逐漸傾頹,天平正往中國有利的方向傾斜。這個命題並不僅是理論上的推演,更是具有現實意義的觀察。不過讓我們退後一步,追問這些判斷的經驗基礎從何而來?答案是經濟力量的改變。

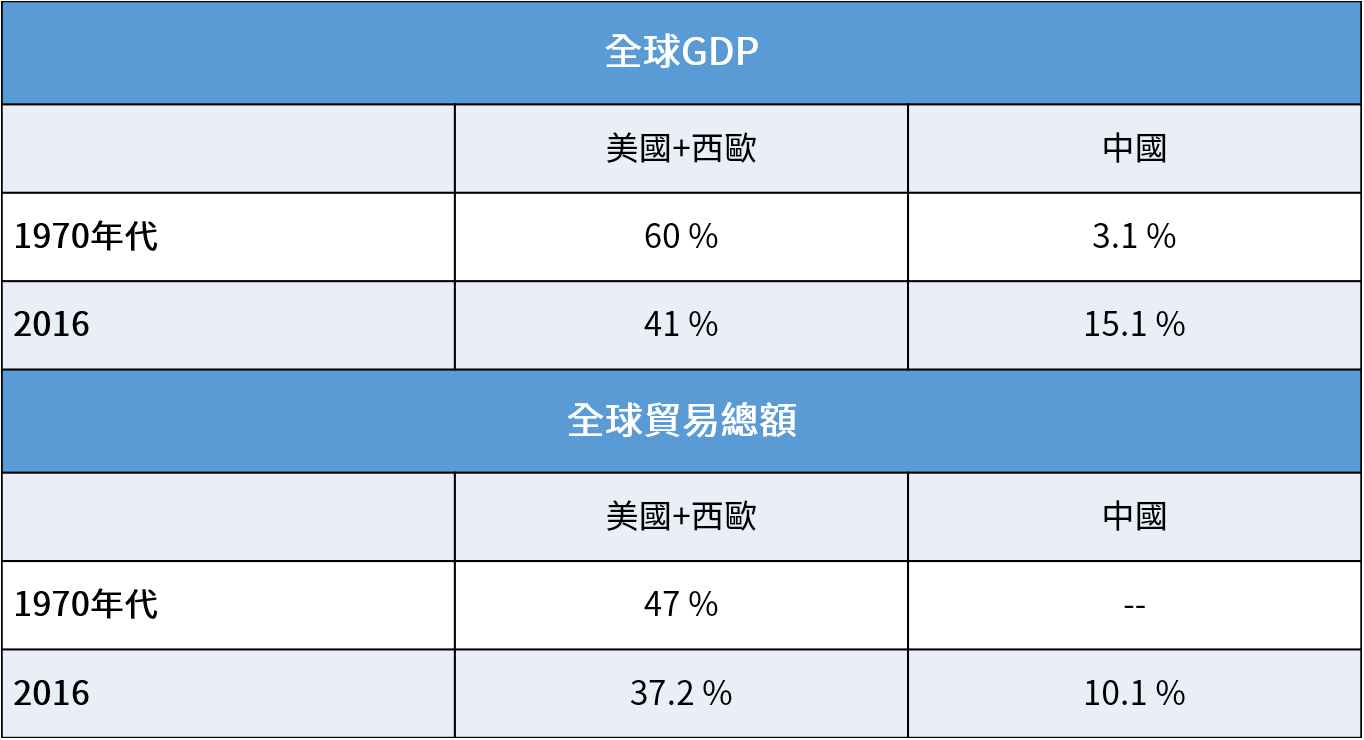

例如劉遵義指出,1970年代美國跟西歐佔全球GDP的60%,中國僅有3.1%,到了2016年,美國跟西歐則下滑到41%,中國則成長到來到15.1%;就全球貿易總額來說,1970年代時歐美佔了47%,2016年時西方國家則僅有37.2%,中國佔了10.1%。中國經濟的崛起,進而支撐其軍事力量改變地緣政治,如同更早之前Paul Kennedy認為過去500年來國家的興衰取決於經濟力量與軍事力量,而長期最終的決定性因素是大國之間彼此相對的經濟力量,中國經濟力量的崛起,正逐漸改變世界軍事、政治與思想的現狀。

但是所有這些觀察都必須面對一個尷尬的事實:何以中國的科技標竿企業中興(ZTE)面對美國的制裁卻如此不堪一擊,其傲人的企業規模、市場佔有率、國家後盾與5G專利,均無法對美國形成任何有力的報復?固然貿易戰中沒有人會是贏家,但是中興案例所顯示的中美實力差距,和與會學者所刻畫的情景產生極大的落差,應該如何解釋這種現象?

這讓我想起Piero Sraffa的劍橋資本爭論,他在1960年時主張除非資本是由單一商品或是組合構成,否則不存在獨立的資本衡量方式,因此對於新古典經濟學普遍以資本為單一要素組成的總生產函數表示懷疑。雖然劍橋資本爭論已經遭人遺忘,但是的確提醒我們將不同事物混為一談,以至於忽略了質與量分別的風險:儘管中興2017年的營業達170億美元,但是卻無法承擔美國的一擊;中國經濟崛起就算稱為奇蹟也不為過,但並不意味著在「質」上與「量」同樣耀眼。

首先讓我們簡單地回顧一下中國經濟成長的來源。Shang-Jin Wei等人分析了自1979至2015年中國的經濟成長,他們將GDP成長的因素分解為實體資本的投資、人力資本的成長,與總要素生產力(total factor productivity)的增加。他們發現,貢獻GDP成長最主要的是實體資本的投資,佔67.9%。

至於人力資本的貢獻度,1999至2008年是12.5%,2009至2015年是16%,雖然近幾年教育對經濟成長的貢獻增加,但是依舊相較先進國家為低,因為中國的成長過度仰賴資本投入。

最後,總要素生產力對經濟成長的貢獻,在2008年之前約在20%上下,但是2009年之後,竟然轉為負值!另一份OECD的估計因為定義略有差異,雖然還不到負值,但是趨勢完全一致。

這代表中國為了避免2008年全球金融風暴的影響,大量投資在生產力低落的項目,並且造成債務的急劇攀升,非金融債務佔GDP比重在2009年之前一直在140%以下,但金融危機之後激增,2015年已達230%。史宗瀚甚至認為這個數字被嚴重低估,根據他的計算,2017年已經高達328%之多,中國這兩年的去槓桿的效果依舊有限。

但是如果中國要繼續維持成長,首先過去仰賴高度資本投入的成長方式難以為繼,2015年投資佔GDP比重已經高達43.3%,能夠增加的空間已經十分有限。因此只有增加生產力一途,要增加生產力有兩種做法:改善資源配置與技術進步。

就改善資源配置而言,學者Chang-Tai Hsieh等人據此分析了相對於美國資本與勞動的分配方式,中國的資源分配效率可以增加30%至50%,印度則可以增加40%至60%。造成中國與印度差距,與中國90年代整併國有企業與進行國有企業改革有關。換句話說,因為中國國有企業改革的基本成果已經收穫,要大幅將國有企業的資源導入效率較高的民營企業,除非有強烈的制度改革與經歷一段時間的陣痛,否則中國短期內,改進資源配置所獲得的成長不會太高。

因此技術進步對於所謂的中國模式是否得以延續至關緊要。在這個脈絡下,檢視中興的例子具有極為重要的涵義。具體而言,由張汝京創辦的中芯無論是技術與管理人員很多都來自台積電與聯電,甚至還曾經被台積電控告剽竊商業機密而敗訴,在管理制度、研發組織、人才培訓等方式模仿台積電的情形下,又有國家資本的撐腰,為什麼中芯這麼多年來始終無法縮短與台積電的差距?美中貿易戰發起後,當中國要傾全力不惜代價發展「中國芯」時,所提出的政策是什麼?無非是更多的資本投入、稅務優惠、企業併購與技術移轉,但是這些政策無不在美中貿易戰之前就已經大舉進行,為何並未見效?事實上這種捉襟見肘的情形,與其說是政策工具的貧乏,毋寧說是思想的貧瘠。

關鍵在於傳統思想背後將知識視為一種商品,重點並非如左派所稱將知識商品化是錯誤的,而是將知識視為與其他商品無異,只要用金錢便可以由市場上購得,正是在這種思想下,認為只要有足夠的金錢,就可以發展技術,如果技術發展不起來,那就是投入不夠,因此呼喚更多的投入,就自然而然能夠從市場上購得所需的技術。

事實上當代企業理論告訴我們,從市場上購得的技術知識,並無法直接等同於知識存量的增加與技術的進步,因為:一、技術要能夠被利用,必須被辨別、吸收與擴散,也就是需要具備吸收能耐(absorptive capacity)。二、能夠自市場上購得的技術,通常並非企業競爭優勢的來源。

由於篇幅所限,我無法在此回顧吸收能耐的概念,不過簡單說明幾個實證結果,讀者可以約略理解對於本文主旨的涵義。在針對中國國有企業於國際技術類併購中,初步的研究發現,儘管國企資金充裕,但是管理能力、技術能力與對他國文化理解均相當有限,因此併購時國企往往要付出較高的併購溢酬,併購之後也對吸收與整合技術面臨較高的困難,以及較冗長的技術學習過程。當然在中國私有企業的研發績效優於國有企業,但是包括台港在內的外資企業的研發績效又優於私有企業,這代表著中國企業的技術吸收能耐依舊不足。

而且通常能夠自市場上購得的技術,大多是已經相對成熟的技術,會面對較激烈的技術市場的競爭,因此如果技術是外購的話,除非技術市場具有某些不完美(imperfections),否則通常所付出的成本等於所創造的利益,而無法產生競爭優勢,這也是為何技術無法完全依賴外購,而必須自己研發與累積的原因。

綜上所述,當我們要更精準的回答從西方到後西方的轉向時,我們所需要長期的眼光,如果中國因為爆發金融危機而使得過去的成果毀之一旦,這些觀察便只具有極短期的意義。即使並非如此,忽略這種模式背後的風險因素,也顯得過於大膽。其次,我們需要的基礎不僅僅是量的提升,而必須更細緻地辨別質的差異,或許可以更全面地理解其中某些訊息的意義,與據之判斷的基礎。

作者為加拿大約克大學副教授,專長在策略管理與組織經濟。

- 浮夸的經濟學者,獨裁中國的掮客 - 2023 年 7 月 31 日

- 【書評】美國共和黨怎回事?──談《通往自由之路》與《美國金權》 - 2020 年 6 月 28 日

- 武漢肺炎紓困抵用券的制度設計 - 2020 年 2 月 25 日