近一年來,經常出現再生能源滲透率屢創新高、2022年全年再生能源發電量占整體發電量8.3%已超過核電等相關新聞,再看近5年再生能源平均年成長率,台灣為21.9%,不僅高於全球平均的9.1%,也高於南韓18.9%、中國13.3%與日本6.9%。尤其光電及離岸風電裝置容量近5年平均年增率分別是40.6%、147.6%,更遠高於全球平均21.6%與27.4%。無可諱言,這是蔡總統能源轉型政策中全力發展再生能源的努力成果,但風光數字的背後卻已浮現隱憂。

地面型光電已現瓶頸

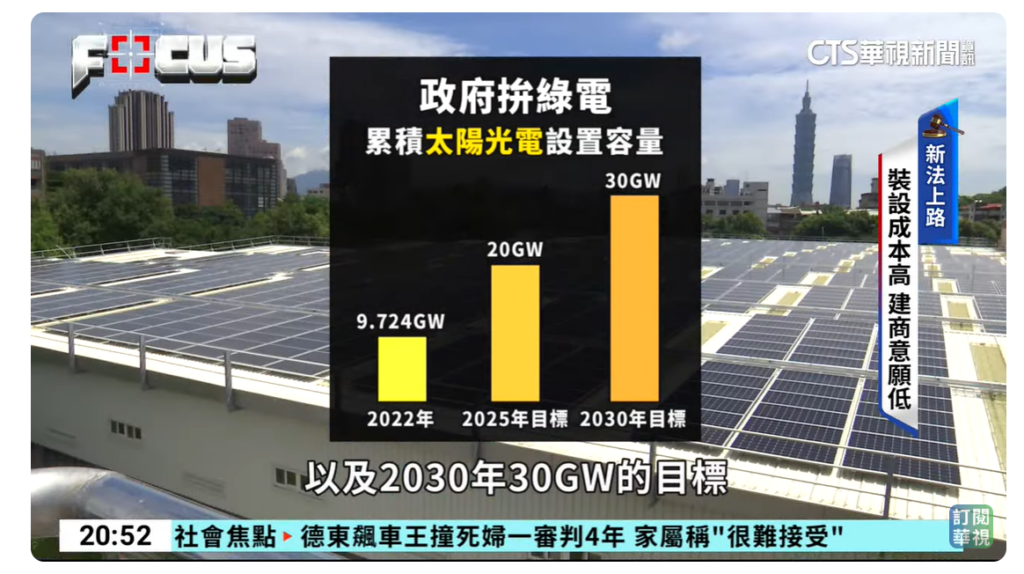

其中光電部分,最明顯的原因是,較無爭議的屋頂型光電,在民間業者積極裝設,加上蘇貞昌院長時代為實踐「班班有冷氣」政策,又不增加學校電費負擔的考量下,整體規劃協助學校配套在校舍屋頂普遍裝設太陽能板,因而增加快速,但地面型光電,不論是在農地、魚塭、濕地、埤塘、水庫,頻頻出現爭議,以致進展緩慢。

事實上地面型光電所可能出現的爭議,都可以預期,目前出現的爭議類型也都不脫當時的整理。筆者於2017年人在環保署時曾建議比照離岸風電的政策環評,對地面型光電的設置進行政策環評,以事先歸納一些可以減少爭議的環境影響減輕對策,讓主管機關可以參照要求業者遵循,以減少爭議。可惜,在相關三級機關如能源局、水利署、漁業署等都抱持多一事不如少一事的心態,以及督導環保署的政委本身就敵視環評制度的情況下,無從實施,結果則是現在地面型光電在相關機關怠惰、業者貪婪之下,逐漸被社會大眾不信任,乃至污名化。

此外,農委會在早期曾盤點出嚴重地層下陷地區約1253公頃的不利耕作農地,開放得設置綠能設施,但這些土地幾乎都分布在西南沿海偏遠地區,絕大部分都會遇到台電既有電力傳輸饋線容量不足,難以裝設光電的困境。今年初農委會曾進一步與經濟部合力盤點出來約2萬公頃的「低地力」與「不利耕作」的農地,規劃為「綠能發展區」,但除前述電力傳輸饋線容量不足問題仍在,另因此一計畫在行政院報告後消息外漏,引起學者發動聯署反對而偃旗息鼓。也就是說,接下來光電的發展已經遇到瓶頸,裝置量很難再像過去5年那般快速成長。

離岸風電三階段發展各有難題

換到離岸風電的場景,除了雲林允能風場爭議較多,以及第二階段的執行期間遇到新冠肺炎導致規劃進度落後外,整體爭議雖然少,但發展到目前進行中的「區塊開發」遴選作業,明顯可看出離岸風電的發展也已遇到重大瓶頸。

台灣離岸風電的發展,最初是分「示範風場」、「潛力場址」、「區塊開發」等三個階段循序漸進,第1階段名為「示範風場」,意指摸索學習期,馬政府時代遴選了3座近岸的示範風場,但迄今只有民間投資的海洋風場施工與營運順暢,成為台灣首座離岸風場,提供了實證的台灣海峽近岸風力數據,達到示範效果。至於台電的離岸一期因為招標不順,不僅完工進度嚴重落後,運轉後故障率也高,營運效能不佳,甚至因此被罰款8400萬元,絕非如經濟部長王美花所說環境條件因素。第3座福海風場則先是環評時被認定不應開發,敗部復活後,繼之被經濟部能源局撤銷籌設許可,仍在行政救濟中,迄今未曾興建,而且其風場區位已被其他業者納入開發場址範圍。

第2階段的潛力場址則採先躉購費率遴選、後競價,購費率遴選綁「產業關聯效益」,簡單地說是政府以較高的躉購價格綁業者須承諾一定比例的技術移植與產業國產化(計有3,836MW容量);競價則沒有要求國產化,單純競標,價低者得(共1,664MW容量)。雖然因為遇到新冠肺炎疫情,普遍延宕完工併聯時程,但如果細究,仍可看出不同投資廠商的執行能力與實績差異。

例如丹麥的沃旭與CIP(哥本哈根基礎建設基金)都是自己組團隊興建,執行能力明顯優於其他得標業者。至如達德的允能風場施工過程與漁民間糾紛不斷、進度嚴重落後、財務出現困難,台電離岸二期統包工程歷經多次流標才勉強完成招標,但得標廠商施工技術能力欠佳,進度嚴重落後,中鋼的中能風場則直接轉售49%股權給CIP,由CIP負責實際興建的工程。

到了第三階段「區塊開發」第1、2期的遴選作業,則出現多家投資業者以相同區塊位址的環評來爭取競標資格,讓環保署與升格後的環境部大做白工的現象,已暗示台灣海峽在領海範圍內可供離岸風場使用的區塊場址已經變得稀有,以及經濟部只顧自己遴選方便,不惜以環保署、環境部為壑的心態。

環保署先前審查離岸風電區塊開發第1期環評案件時,即曾發生9家業者不約而同提出位於台中彰化間外海同一區塊風場環說書送審的情況,當時在環評會議上,就有環評委員提出同一風場區塊有那麼多家廠商投入,每一案皆需審查,造成環評重複審查,不僅耗費時間也缺乏行政效率的質疑(因為最多只會有一家得標,也有可能都沒得標,讓環評完全做白工),希望經濟部重新思考調整離岸風電的遴選機制。

當時環保署長張子敬顯然無力捍衛環保署立場解決上述經濟部片面製造的不合理現象,日前經濟部公布的區塊開發第2期遴選作業草案,參與業者仍須先取得環評初審通過資格,才能競標申請開發的流程仍未改變,於是出現更多場址有更多廠商重複投入競爭,提送更多環說書到環境部審查的荒謬情況。

甚至還出現對其他業者早在106-107年已通過環評的案場,以最新最大機組提送環說書,不僅形成潛在可能的不公平,而且參與區塊開發的業者,其中不乏是單純以期待得標後釋股為目的的投資業者,而非會實際執行風場建置的業者;又或根本尚未具備浮動式離岸風機技術的業者,也用此一技術提送環說書與參與遴選,也許圖謀的也是先得標再兜售。以上現象,都將種下區塊開發執行不順或延宕的隱患。

執行力與實績才該是評比重心

此外,離岸風電第3階段的區塊開發,不像第2階段明顯區分需綁國產化與自由競價兩種方式,表面上全採競價,但從區塊開發第1期遴選過程來看,依據《離岸風力發電區塊開發場址容量分配作業要點》第8點規定,申請案履約能力的審查評分項目,技術能力占六十%,財務能力占四十%,產業關聯執行方案則是加分項目。

實際執行時,技術能力與財務能力審查僅是基本門檻,並未實際發揮篩選功能,沒有投資業者過不了關;到了競價階段,業者又多以零元競價,也失去鑑別功能,最後決定業者能否獲配容量的關鍵,實際上落到「產業關聯執行方案」的加分項目,因而在實務上已出現投資業者為搶標而過度承諾,在地配合的供應商也過度保證的弊端。這部分到了第2期的遴選作業草案則又進一步惡化。

其實離岸風場開發,兼具高度資本密集與高度技術密集特性,執行能力與實績,應該才是評比項目的重心。此外,在國際潮流ESG的要求下,環境及社會議題如業者利害關係人溝通、漁業衝擊減輕與共存措施、海洋生態保育等能力,其實都應適度納入評比項目。

以上攸關建置風場順利與否,並牽動政府能否如期完成所設定的離岸風電裝置目標,以及能否及時滿足企業購買綠電的迫切需求等因素,而用以鑑別的最重要指標,則是業者的技術能力與財務能力,乃至業者過往在第2階段的履約實績,都未在評比過程中獲得應有重視,反而被默默犧牲,讓經濟部所宣稱預計至2035年離岸風電累計裝置量將達20.6 GW,強化能源安全,達成能源轉型政策目標的願景早早埋下隱憂。

是該放手讓市場機制決定了

這部分據業者轉述,在不久前經濟部舉辦的遴選作業草案說明會上,有推動綠電的NGO代表高如萍小姐提問能源署高階官員,離岸風電區塊開發的政策目的究竟是發展再生能源?或發展再生能源產業?被問官員卻僵住無法回答,可見一斑。

在蔡政府積極主導下,台灣離岸風電發展至今短短5、6年間,透過「產業關聯效益」政策扶植在地產業鏈,已取得相當不錯成果(雖然略有所偏,讓某企業獨大),是時候該適度放手,讓風電產業回歸市場機制,藉此培力台灣離岸風電產業鏈韌性與競爭力。

政府接下來該積極處理的是,能否在不影響國安需求的前提下,協調國防部再釋出適宜的領海外側海域區塊(否則接下來或許將出現10幾家業者同時搶北方三島海域,潰決環境部環評負荷量能的情況),並請工研院事先進行風場的評估調查規劃,以供技術能力與財務能力較佳的業者繼續投資興建風場,並在建置過程中,釐清滿足再生能源需求與產業鏈發展的主從地位,來制定政策目標與遴選規範。

下一階段,更重要的是全力發展儲能、地熱與研發或取得氫能技術。

作者是因為喜歡大自然與賞鳥,而把法律用到保護環境與土地上,卻滿身不合時宜的律師。

- 三黨與全民皆輸的年改復議案 - 2024 年 4 月 17 日

- 請北市府莫忘寶林茶室風暴還有《消保法》適用! - 2024 年 4 月 3 日

- 虐童案讓我們看到政客的醜陋與社會的美麗 - 2024 年 3 月 20 日